پرداخت، همچون رگ حیات اقتصاد جهانی است. با گسترش نیاز جامعه به خدمات دیجیتال، شاهد افزایش پرداخت دیجیتال هستیم؛ لذا شرکتها برای همسویی بهتر با ترجیحات مشتری و الزامات تجاری، سرمایهگذاریهای هنگفتی را در بازسازی سیستمهای پرداخت خود انجام میدهند. به گزارش مککنزی، در سال 2021، 82 درصد از آمریکاییها از نوعی پرداخت دیجیتال (شامل خرید آنلاین از طریق مرورگر یا خرید درون برنامهای، پرداخت در فروشگاه با استفاده از تلفن همراه و یا کد QR و پرداخت فرد به فرد) استفاده کردهاند که 5% بیشتر از سال قبل بودهاست. در ایران نیز طبق گزارش سالیانه تجارت الکترونیکی کشور، جمع مبالغ خرید اینترنتی در سال 1399 در مقایسه با سال گذشته، رشد 159 درصدی و تعداد تراکنش ها نیز رشد 49 درصدی داشته است[i].

رفتار و ذهنیت مصرفکننده در زمینه پرداخت، همواره یکی از موضوعات مورد توجه است؛ در پیمایش انجام شده توسط مککنزی در سال 2021، مشاهده شد که رفتار افراد 18 تا 34 و 35 تا 54 ساله در پرداخت آنلاین، بسیار شبیه یکدیگر شده است اما نرخ پذیرش پرداخت درون برنامهای، در افراد 18 تا 34 ساله، بسیار بیشتر از افراد مسن است. از منظر سطح اعتماد مصرفکننده به شرکتهای خدمات مالی و شرکتهای فناوری نیز بیشترین سطح اعتماد، مربوط به بانکها و شبکههای پرداخت سنتی (ویزا و مسترکارت) است و با وجود پایین بودن این اعتماد نسبت به فینتک[1]های جدید؛ شرکتهایی همچون آمازون، اپل و پی پال، به دلیل شهرت خود، مورد اعتماد هستند. به طور کلی و همانطور که انتظار میرود، سطح اعتماد به خدمات دیجیتال، در جوانترها بیشتر است[ii].

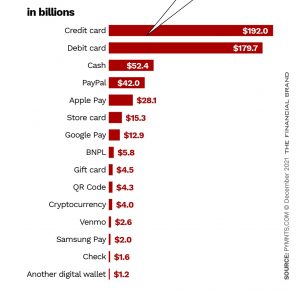

یکی دیگر از موضوعات مهم این روزها، همهگیری کرونا و تاثیر آن بر حوزه پرداخت است که از دو سال گذشته (2020 و 2021)، نفوذ برخی از اشکال خدمات دیجیتال را کند و برخی دیگر را تسریع کرده است؛ برای مثال، بر اساس سامانه نماد اعتماد الکترونیکی کشور، شکایات دریافتی در سال 1399، به نسبت سال قبل، 173 درصد رشد داشته که میتوان آن را به تغییر الگوی خرید مردم و تمایل به خرید اینترنتی با توجه به شیوع ویروس کرونا نسبت داد[iii]. با این حال، روند کلی به سمت استفاده بیشتر از گزینههای دیجیتال و نوآوری در پرداخت دیجیتال؛ مانند BNPL (bye now, pay later) و ارزهای دیجیتال است. طبق پیمایش PYMNTS.COM در سال 2021، با اینکه کارت اعتباری (credit card)، کارت بدهی (debit card) و پول نقد، رتبه اول تا سوم را در بین روشهای پرداخت دارند؛ اما سایر روشهای پرداخت در حال رشد هستند (نمودار زیر را مشاهده کنید)[iv].

اکنون درباره دو روند برجسته در حوزه پرداخت، صحبت میکنیم:

-

اکنون بخر، بعدا پرداخت کن BNPL (Bye Now, Pay Later):

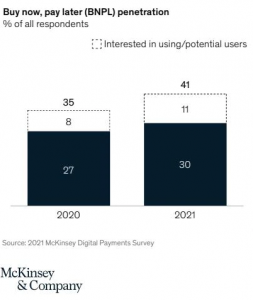

همانطور که اشاره شد، BNPL، یکی از نوآوریهای حوزه پرداخت دیجیتال و گونه مدرن پرداختهای موقت و اقساطی است. در مقایسه با کارتهای اعتباری که برای استفاده مکرر در نظر گرفته شدهاند، BNPL برای تراکنشهای واحد به کار گرفته میشود و بیشترین انگیزه مصرفکنندگان برای روی آوردن به آن، نپرداختن کارمزد کارتهای اعتباری و خرید فراتر از موجودی خود است. در اثر همهگیری و افزایش محبوبیت این روش پرداخت، insiderintelligence پیشبینی میکند که حجم مبادلات از طریق این روش، در سراسر جهان، به 680 میلیارد دلار در سال 2025 برسد[v]. از منظر نفوذ در بین مردم، پیمایش صورت گرفته توسط مککنزی در سال 2021 (مطابق شکل زیر) نشان میدهد که30 درصد افراد از طریق BNPL خرید کردهاند یا به آن تمایل دارند که این رقم نسبت به سال گذشته، 3% افزایش داشتهاست. در مورد محصولاتی مانند پوشاک، لپتاپ و محصولات زیبایی، 20 درصد پاسخدهندگان گفتهاند که بدون وجود امکان خرید BNLP، خرید نمیکردند که آمار قابل توجهی است. این نرخ، در مورد سایر محصولات کمتر است؛ برای مثال در مورد لاستیک، قطعات خودرو و لوازم خانگی، فقط 3 تا 5 درصد از خریداران، در صورت نبود BNLP، خرید خود را کنسل میکردند[vi].

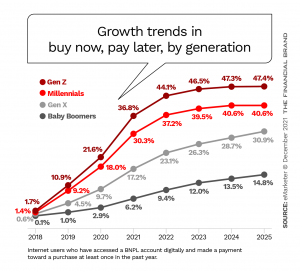

از نگاه جمعیتشناختی و مطابق نمودار زیر، این روش پرداخت، بیشترین جذابیت را در بین نسل Y (متولدین 1980 تا 1995) و نسل Z (متولدین 1995 تا 2005) دارد [vii].

فینتکها و موسسات مالی بزرگ، برای تصاحب سهم بازار BNPL با بکدیگر در حال رقابت هستند. دفتر حمایت مالی از مصرفکننده (CFPB)، به آگاهسازی مردم در این خصوص پرداخته و از اواخر دسامبر، تحقیقاتی را درباره مزایا و خطرات آن آغاز کرده و به بازیگران اصلی از جمله Affirm، Afterpay، Klarna، PayPal و Zip تا 1 مارس 2022 فرصت داده تا پاسخ خود را ارسال کنند. دادههای حاصل از این تحقیقات، ممکن است منجر به وضع مقرراتی در این زمینه شوند[viii]. اقدام CFPB در آمریکا و شکلگیری مقررات BNPL در استرالیا و بریتانیا برای محافظت از افراد با دانش مالی محدود و یا افراد کمسن در برابر خطر بدهکار شدن، نشان میدهد که بروزرسانی قانون، همگام با نوآوریهای مالی، به چه اندازه، برای اقتصادهای برتر اهمیت دارد[ix].

-

ارزهای دیجیتال (Cryptocurrency):

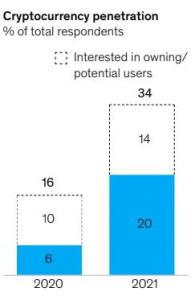

ارزهای دیجیتال به عنوان یکی دیگر از نوآوریهای نامآشنای این حوزه، به سرعت در حال نفوذ در بین مردم هستند. همانطور که در نمودار زیر میبینیم 20% پاسخدهندگان، علاقهمند به خرید ارزهای دیجیتال بوده و یا کاربران بالقوه آن هستند (یعنی نرخ نفوذ ارزهای دیجیتال، برابر با 20% است) که این نرخ، نسبت به سال گذشته، 14% افزایش داشته است[x].

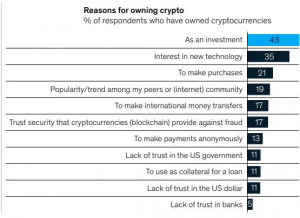

بیشترین دلیل افراد برای تصاحب ارزهای دیجیتال، به ترتیب، شامل سرمایهگذاری، علاقهمندی شخصی به فناوری و خرید کردن است (نمودار زیر را ببینید). همچنین، 41 درصد از پاسخ دهندگان آشنا با ارزهای دیجیتال میگویند که دلیل اقدام نکردن برای خرید، نداشتن آگاهی از عملکرد آنها است. بنابراین، این حوزه، گستره رشد زیادی دارد.

پس از شیوع کرونا و با رواج دورکاری، برخی شرکتها به ارائهدهندگان شخص ثالث روی آوردهاند؛ برای مثال، شرکت Deel که ارائهدهنده خدمات پرداخت حقوق کارمندان از طریق ارز دیجیتال است؛ میتواند حقوق کارمندان شما را مستقیما به حساب بانکی یا کیف پول دیجیتال آنها (مانند PayPal، Payoneer و Revolut ) انتقال دهد و یا مستقیماً به خودشان عرضه کند و اگر شما به عنوان یک کارمند، مایل به دریافت حقوق خود از طریق ارز دیجیتال هستید، باید دل بزرگی داشتهباشید! چرا که این فضا، نوسانات زیادی دارد؛ برای مثال، در سال 2021، قیمت بیت کوین به 67000 دلار رسید و متعاقباً به زیر 30000 دلار سقوط کرد و سپس، دوباره بالا آمد. اتریوم در تاریخ 1 دسامبر رکورد 4800 دلاری را تجربه کرد، اما قیمت آن در حدود 3600 تا 3900 دلار کاهش یافت. اگر شما جزو افرادی هستید که به شدت به آینده ارزهای دیجیتال اعتقاد دارند، نوسانات آن را میپذیرند و افق زمانی بلندمدت دارند، پرداخت از طریق ارزهای دیجیتالی همچون بیتکوین، میتواند یک فرصت هیجان انگیز برای افزایش ثروتتان باشد[xi].

نویسندگان:

زهرا مرادی؛ کارشناس نوآوری و کارشناس ارشد رشته مدیریت تکنولوژی و نوآوری از دانشگاه تهران

نازنین دانش خواه؛ متخصص نوآوری شرکت فناپ تک و دانش آموخته کارشناسی ارشد مهندسی فناوری اطلاعات (IT)

[i] https://ecommerce.gov.ir/index.aspx?pageid=338&pageid=338

[ii] https://www.mckinsey.com/industries/financial-services/our-insights/banking-matters/new-trends-in-us-consumer-digital-payments

[iii] رفرنس دوم (mckinsey.com)

[iv] https://thefinancialbrand.com/126573/7-major-payment-trends-that-will-shake-up-banking-in-2022/

[v] https://www.insiderintelligence.com/insights/buy-now-pay-later-ecommerce-financing-consumer-credit/

[vi] https://www.mckinsey.com/industries/financial-services/our-insights/banking-matters/new-trends-in-us-consumer-digital-payments

[vii] https://www.emarketer.com/content/bnpl-super-apps-other-key-trends-we-re-keeping-eye-on-2022

[viii] رفرنس چهارم (insiderintelligence.com)

[ix] رفرنس ششم (emarketer.com)

[x] رفرنس دوم (mckinsey.com)

[xi] https://www.forbes.com/sites/markcperna/2022/01/18/why-a-mentorship-program-can-help-your-organization-win-the-war-for-talent/?sh=75c630221c86